Nợ xấu ảnh hưởng rất nhiều đến khả năng vay vốn và tỉ lệ được cấp vốn của người đi vay trong tương lai. Chính vì vậy, việc kiểm tra xem mình có bị mắc nợ xấu không rất quan trọng nếu bạn đang trong quá trình muốn vay vốn từ các ngân hàng hay các tổ chức tài chính. Ngoài ra, việc kiểm tra nợ xấu còn giúp bạn quản lí tài chính cá nhân và chắc chắn rằng thông tin cá nhân của mình không bị lợi dụng vì bất kì mục đích xấu nào liên quan tới tài chính.

Nợ xấu ảnh hưởng rất nhiều đến khả năng vay vốn và tỉ lệ được cấp vốn của người đi vay trong tương lai. Chính vì vậy, việc kiểm tra xem mình có bị mắc nợ xấu không rất quan trọng nếu bạn đang trong quá trình muốn vay vốn từ các ngân hàng hay các tổ chức tài chính. Ngoài ra, việc kiểm tra nợ xấu còn giúp bạn quản lí tài chính cá nhân và chắc chắn rằng thông tin cá nhân của mình không bị lợi dụng vì bất kì mục đích xấu nào liên quan tới tài chính.

Vậy, làm cách nào để kiểm tra nợ xấu? Có thể kiểm tra thông qua tổng đài kiểm tra nợ xấu được không? Trong bài viết này, upkynang.com sẽ giải đáp tất tần tật các thông tin liên quan đến nợ xấu cho bạn nhé.

Nợ xấu là gì?

Nợ xấu được hiểu là khoản nợ mà người vay không thể trả cả gốc lẫn trong thời hạn quy định của hợp đồng cho vay. Các khoản nợ này thường được đánh giá là nợ xấu khi không được thanh toán từ 90 ngày trở lên so với thời gian được đề ra trên giấy tờ hợp đồng.

Nợ xấu được chia làm nhiều loại, tuỳ theo mức độ thời gian mà người vay quá hạn so với thời hạn cần thanh toán. Nghĩa là, nợ xấu được xác định chỉ dựa trên khoảng thời gian chậm thanh toán chứ không phụ thuộc vào yếu tố vô ý hay cố ý không thanh toán của người vay.

Nợ xấu ảnh hưởng không chỉ đến người vay mà còn cả đơn vị cho vay. Trong khi người vay bị ảnh hưởng đến uy tín, điểm tín dụng, khả năng được cấp vốn vay hay chịu phạt lãi suất, thì các đơn vị cho vay sẽ bị ảnh hưởng đến dòng tiền cấp vốn vì nợ xấu.

Nguyên nhân dẫn đến nợ xấu là gì?

Vậy, có những nguyên nào dẫn đến nợ xấu mà bạn cần lưu ý?

- Thanh toán nợ chậm hoặc không thanh toán: Việc thường xuyên không thanh toán khoản nợ theo hạn hợp đồng, bao gồm cả việc vô tình quên hay cố ý chiếm dụng vốn từ nhà cung cấp, là nguyên nhân chính dẫn đến vấn đề nợ xấu.

- Chi tiêu vượt hạn mức: Chi tiêu quá nhiều so với hạn mức được cấp và không có khả năng chi trả góp phần làm ảnh hưởng đến điểm tín dụng và dễ dẫn đến nợ xấu.

- Thanh toán tín dụng chậm: Việc thanh toán tín dụng chậm làm ảnh hưởng đến đến điểm tín dụng, làm lịch sử thanh toán của người vay bị ảnh hưởng.

- Thanh toán trả góp tại các cửa hàng chậm: Việc mua trả góp tại các cửa hàng cũng là một hình thức cho vay. Chính vì thế, việc thanh toán trả góp chậm so với thời gian quy định cũng ảnh hưởng đến điểm tín của người mua trên hệ thống kiểm tra nợ xấu.

- Thông tin cá nhân bị đánh cắp và lợi dụng vào mục đích tài chính xấu: Hiện nay, có rất nhiều trường hợp thông tin quan trọng như số căn cước công dân (CCCD), họ tên và ngày sinh bị đánh cắp để vay vốn không chính chủ. Nhiều người không biết tại sao mình có những khoản vay không trả dẫn đến nợ xấu dưới thông tin của họ. Vậy nên việc kiểm tra nợ xấu là vô cùng quan trọng để phòng tránh những trường hợp như thế này.

Phân loại nợ xấu theo ngân hàng nhà nước Việt Nam

Theo quy định của Ngân hàng Nhà nước Việt Nam, các khoản nợ được chia thành 5 nhóm:

- Nhóm Nợ tiêu chuẩn (hay còn gọi là Nhóm 1): nợ còn trong hạn trả và được đánh giá là có khả năng thu hồi đúng thời hạn cả gốc lẫn lãi. Nợ có trả chậm nhưng thời gian chậm không quá 10 ngày.

- Nhóm Nợ cần chú ý (hay còn gọi là Nhóm 2): nợ quá hạn phải thanh toán trong hợp đồng từ ngày thứ 11 đến ngày thứ 90 được đánh giá là nợ nhóm 2. Khoản nợ này vẫn được cho là nợ có thể thu hồi cả gốc lẫn lãi nhưng cần được chú ý, nếu thời hạn kéo dài hơn sẽ trở thành nợ xấu ở mức độ cao hơn.

- Nhóm Nợ dưới tiêu chuẩn (hay còn gọi là Nhóm 3): khoản nợ quá hạn từ 91 đến 180 ngày được liệt vào danh sách nợ xấu nhóm 3. Các khoản nợ nhóm 3 là thường là các khoản đã được xem xét gia hạn lần đầu, còn trong thời gian gia hạn nhưng vẫn chậm trả. Thông thường, các khoản nợ từ nhóm 3 sẽ được đưa vào nhóm có khả năng thu hồi thấp.

- Nhóm Nợ nghi ngờ (còn gọi là nợ Nhóm 4): các khoản nợ chậm trả từ 181 đến 360 ngày sẽ đứa xếp vào nợ xấu nhóm 4. Các khoản nợ đã được gia hạn đến lần thứ 3 nhưng vẫn chậm trả cũng được đưa vào nhóm 4.

- Nhóm Nợ có khả năng mất vốn (còn gọi là nợ Nhóm 5): là những khoản nợ có thời gian quá hạn hơn 360 ngày so với thời hạn quy định.

Theo quy định của ngân hàng nhà nước, nợ xấu là các khoản nợ thuộc nhóm 3, 4 và 5. Người vay thuộc các nhóm nợ xấu này sẽ bị ảnh hưởng đến khả năng mở thẻ tín dụng hay vay vốn từ các ngân hàng thương mại.

Kiểm tra nợ xấu cần những thông tin gì?

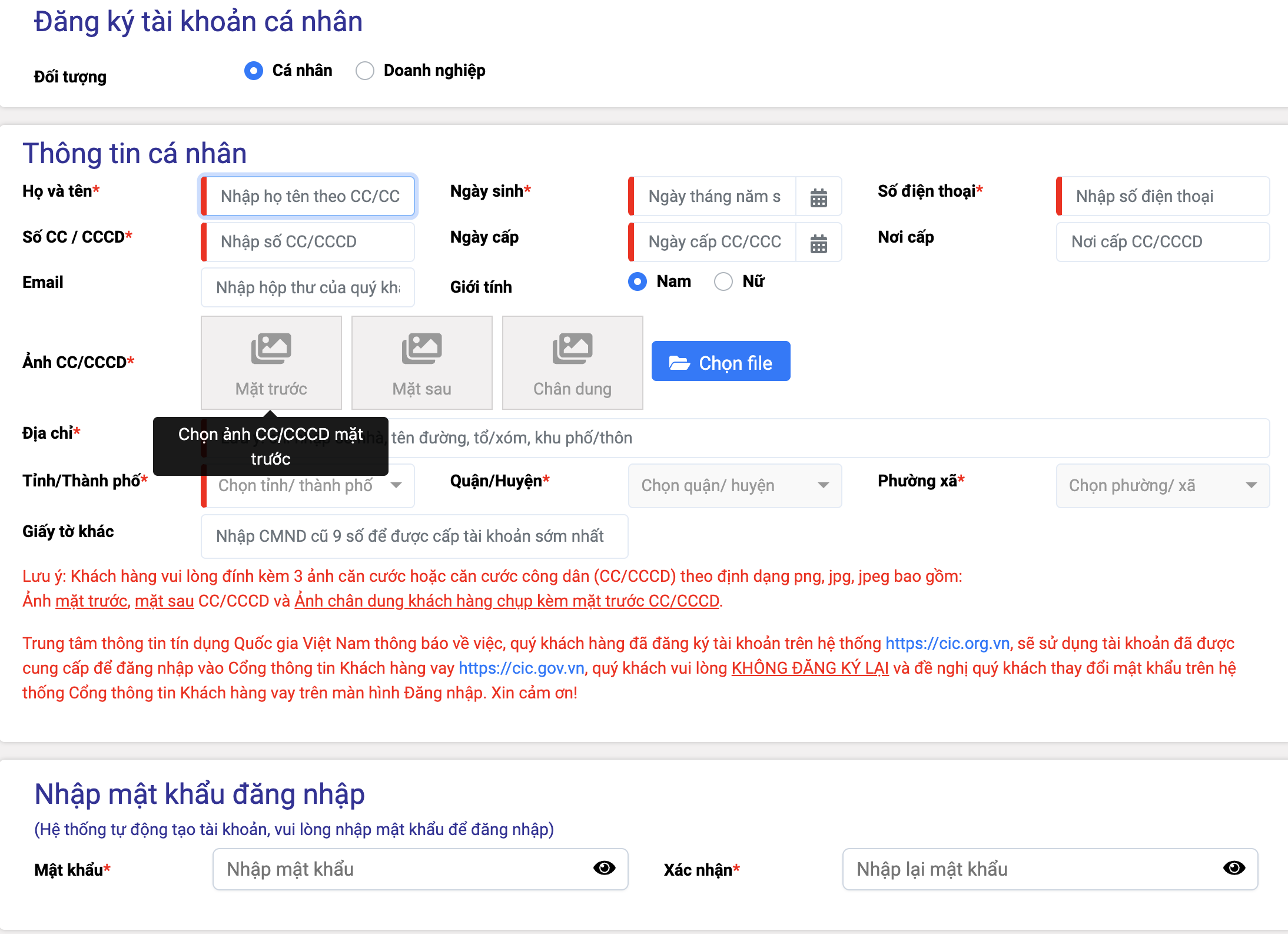

Để kiểm tra nợ xấu, bạn cần chuẩn bị các thông tin cá nhân cơ bản và chuẩn xác như họ và tên, ngày tháng năm sinh trên các giấy tờ hợp pháp. Giấy chứng minh nhân dân (CMND), thẻ căn cước công nhân (CCCD) hoặc hộ chiếu cũng cần thiết cho quá trình kiểm tra nợ xấu. Cuối cùng là số điện thoại cá nhân đã đăng kí chính chủ dưới thông tin cá nhân của bạn.

Nếu bạn từng có khoản vay trước đó với bất cứ ngân hàng nào, việc sử dụng sổ tín dụng có số khoản vay và tên ngân hàng, hoặc số hợp đồng vay cũng hỗ trợ quá trì tra cứu kiểm tra nợ xấu.

Hướng dẫn sử dụng tổng đài kiểm tra nợ xấu

Có 3 cách thường được dùng để kiểm tra nợ xấu chanh chóng và chính xác: sử dụng website CIC (Credit Information Center – Trung tâm Thông tin Tín dụng Quốc gia Việt Nam), ứng dụng CIC trên điện thoại, qua trực tiếp các ngân hàng hoặc tổ chức tín dụng mà bạn muốn vay.

CIC là cổng thông tin chính thống hỗ trợ kiểm tra nợ xấu của nhà nước Việt Nam, trực thuộc quyền kiểm soát và quản lí của ngân hàng nhà nước. Cổng thông tin này thu thập và cung cấp các thông tin liên quan đến tín dụng của người dùng ở trong nước, nhằm mục đích phòng ngừa rủi ro cũng như nâng cao khả năng cấp vốn tài chính cho người vay.

Thông thường kiểm tra nợ xấu sẽ không được hỗ trợ qua tổng đài kiểm tra nợ xấu nhưng bạn có thể sử dụng cổng thông tin CIC để kiểm tra, quá trình rất đơn giản và dễ dàng.

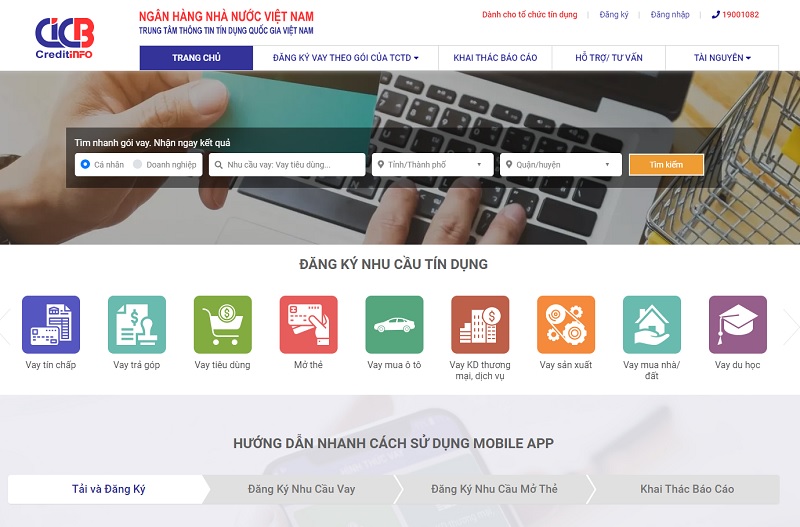

Kiểm tra nợ xấu bằng website CIC

Bước 1: Truy cập vào trang web cic.gov.vn

Bước 2: Chọn phần Đăng ký trên cùng góc phải màn hình, điền các thông tin cá nhân như họ tên, ngày tháng năm sinh, số điện thoại, số CCCD/CMND được yêu cầu, chọn Tiếp tục.

Bước 3: Nhập mã OTP được gửi qua số điện thoại đã dùng để đăng ký, đồng ý với các điều khoản sử dụng, chọn Tiếp tục.

Bước 4: Trung tâm Thông tin Tín dụng CIC sẽ xác thực các thông tin được cung cấp trong vòng 2 đến 3 ngày (không bao gồm thứ 7, chủ nhật và các ngày nghỉ lễ). Sau khi quá trình xác thực hoàn tất, nhân viên CIC sẽ liên lạc với bạn qua số điện thoại để xác nhận lại và cung cấp tài khoản cũng như mật khẩu đăng nhập cho bạn qua tin nhắn điện thoại hoặc email đã cung cấp.

Bước 5: Dùng tài khoản và mật khẩu được cấp để đăng nhập vào tài khoản của bạn, vào mục Khai thác báo cáo, chọn Thông tin tín dụng để tra cứu.

Kiểm tra nợ xấu bằng ứng dụng CIC trên điện thoại

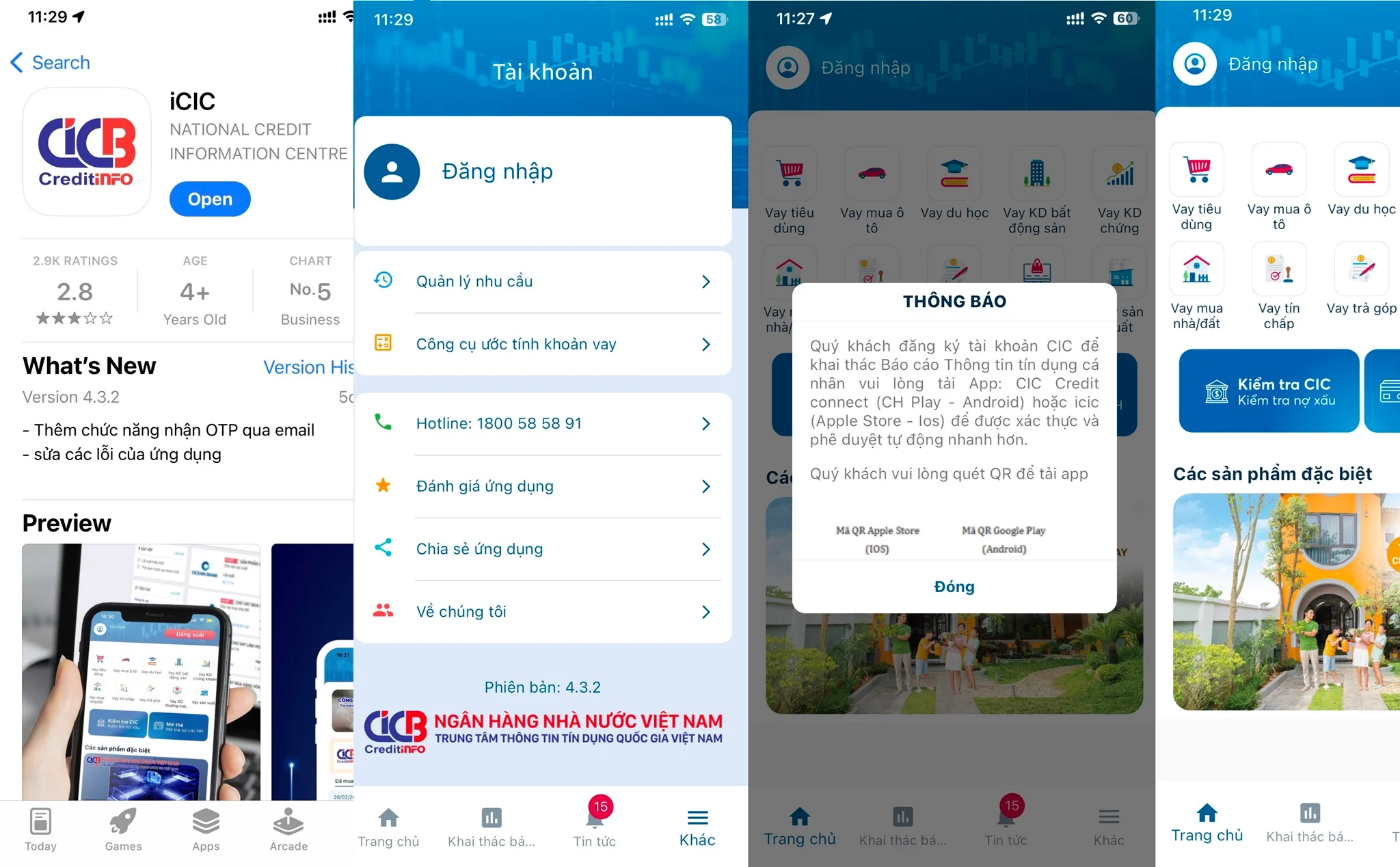

Bước 1: Tải ứng dụng CIC – Kết nối nhu cầu vay trên CH Play (dành cho hệ điều hành Andriod) hoặc iCIC National Credit Information Centre of Vietnam trên App Store (dành cho hệ điều hành iOS).

Bước 2: Nhập các thông tin cá nhân cơ bản được yêu cầu như họ tên, ngày sinh, số điện thoại, số CCCD/CMND để đăng kí tài khoản và mật khẩu.

Bước 3: Nhập mã OTP được gửi qua số điện thoại dùng để đăng kí.

Đối với ứng dụng CIC trên điện thoại, hệ thống cũng sẽ cần thời gian để xác nhận thông tin và gửi xác nhận thông qua email để kích hoạt tài khoản của bạn trên hệ thống.

Để tra cứu thông tin sau khi tài khoản kích hoạt, bạn cần thực hiện các bước dưới đây:

Bước 1: Sau khi đăng nhập vào tài khoản, chọn Khai thác báo cáo hoặc Kiểm tra CIC.

Bước 2: Nhập mật khẩu hoặc xác nhận mật khẩu bằng vân tay hay face ID.

Bước 3: Mua báo cáo tín dụng. Thông thường, CIC sẽ hỗ trợ mua báo cáo tín dụng miễn phí một lần trong năm, sau đó mỗi báo cáo sẽ tính phí 20.000 đồng.

Bước 4: Nhập mã xác thực OTP được gửi qua số điện thoại.

Bước 5: Xem báo cáo. Trong phần này, khi đã có báo cáo, bạn cần chú ý vào mục Mức rủi ro để đối chiếu xem mình có bị ghi nhận nợ xấu hay không nhé.

Báo cáo ngày gần nhất sẽ là báo cáo mới nhất được yêu cầu tra cứu. Nếu bạn đã từng thực hiện các báo cáo trước đây và bây giờ muón kiểm tra lại để cập nhật, thì các báo cáo trước cũng được lưu giữ ở mục này để bạn có thể xem lại và đối chiếu.

Kiểm tra nợ xấu trực tiếp tại ngân hàng cho vay

Thông thường, các ngân hàng cho vay sẽ có thể giúp bạn kiểm tra nợ xấu bằng cách gửi thông tin trực tiếp tại ngân hàng khi lập hồ sơ vay, hay sử dụng ứng dụng của ngân hàng trên điện thoại, hoặc gọi vào tổng đài của ngân hàng đó để kiểm tra nợ xấu trước khi vay. Việc kiểm tra nợ xấu và tra cứu lịch sử tín dụng là bước cần thiết trong mọi quy trình vay vốn hoặc mở thẻ tín dụng tại các ngân hàng thương mại.

Khi tra cứu thông tin nợ xấu bằng cách đến ngân hàng trực tiếp, bạn chỉ cần cầm CCCD đến ngân hàng để nhờ hỗ trợ tra cứu, kết quả sẽ được nhân viên trả trong vài phút, trong trường hợp nhân viên có thể hỗ trợ ngay lúc đó. Ngoài ra, khi thực hiện kiếm tra nợ xấu tại ngân hàng, cả lịch sử thanh toán tín dụng trong vòng 5 năm gần nhất cũng được trả về kết quả để hỗ trợ mở tín dụng hoặc cho vay nếu cần.

Bên cạnh đó, các ứng dụng ngân hàng điện tử cũng có thể được dùng để tra cứ thông tin nợ xấu thông qua thủ tục vay vốn:

Bước 1: Tải ứng dụng ngân hàng bạn đang sử dụng hoặc ngân hàng bạn muốn vay.

Bước 2: Đăng nhập tài khoản. Nếu chưa có tài khoản có thể đăng ký bằng cách sử dụng các thông tin cá nhân cơ bản như họ tên, số điện thoại và số CCCD.

Bước 3: Chọn mục Vay trực tuyến, thực hiện các bước theo yêu cầu để đăng ký vay thử qua ngân hàng online.

Bước 4: Sau khi hoàn tất đăng ký vay, nếu có nợ xấu thì CIC sẽ báo về ngân hàng và từ chối đơn đăng ký của bạn. Nếu ngược lại nghĩa là bạn chưa mắc phải nợ xấu trên báo cáo.

Tại sao cần kiểm tra nợ xấu?

Kiểm tra nợ xấu là một hoạt động rất cần thiết để quản lí tài chính cá nhân, xác lập các mục tiêu tài chính. Đồng thời, việc kiểm tra nợ xấu cũng giúp bạn nắm rõ tình trạng tín dụng của bản thân để có những kế hoạch cũng như quyết định trong việc đầu tư, vay vốn hoặc các vấn đề liên quan đến tài chính khác.

Kiểm tra các thông tin liên quan đến nợ xấu và điểm tín dụng giúp bạn:

- Đánh giá được mình có khả năng tiếp cận các dịch vụ hỗ trợ tài chính như vay vốn hay mở thẻ tín dụng hay không, tỉ lệ thành công là cao hay thấp.

- Phát hiện và giải quyết kịp thời các khoản nợ hiện có để tránh các mức phạt lãi hoặc rủi ro vay vốn trong tương lai.

- Bảo vệ thông tin cá nhân. Như đã đề cập ở trên, việc tra cứu thông tin nợ xấu phần nào xác minh được các thông tin cá nhân nhạy cảm có bị đánh cắp vì mục đích xấu hay không để bạn có những biện pháp xử lí kịp thời.

Nợ xấu ảnh hưởng như thế nào đến khả năng được cho vay

Nợ xấu ảnh hưởng rất nhiều đến uy tín và khả năng chấp nhận hồ sơ cho vay từ các ngân hàng hoặc tổ chức tín dụng:

- Không được phê duyệt bất kì khoản vay nào trong vòng 2 năm.

- Chi phí gia hạn khoản vay sẽ cao hơn thông thường.

- Tỷ lệ hồ sơ xin cấp vốn hoặc mở thẻ tín dụng được thông qua là rất thấp, thường sẽ bị từ chối hồ sơ.

- Hầu như các ngân hàng thương mại sẽ không chấp nhận hỗ trợ các khoản nợ nhóm 2 trở lên. Nếu vướng vào trường hợp này, thường người vay sẽ nghĩ đến các công ty tài chính như FE Credit, Home Credit nhiều hơn.

- Một số ngân hàng thương mại sẽ từng chối vĩnh viễn việc mở thẻ tín dụng cho các cá nhân đã từng có lịch sử nợ xấu chạm mức nhóm 3 mà không cần biết đã được thanh toán bao nhiêu lâu. Chỉ cần đạt ngưỡng nợ xấu các nhóm này, ngân hàng sẽ hoàn toàn từ chối cung cấp các dịch vụ liên quan đến vay vốn và tín dụng.

Các ngân hàng và tổ chức tài chính hỗ trợ cho vay nợ xấu

Ngân hàng hỗ trợ cho vay nợ xấu:

Một số ngân hàng vẫn hỗ trợ cá nhân từng mắc nợ xấu vay vốn với điều kiện chỉ mắc phải nợ nhóm 1, 2, và 3 nhưng không liên tiếp 2 kỳ. Đồng thời nguyên nhân dẫn đến nợ xấu cũng là các nguyên nhân khách quan có thể chấp nhận được chứ không phải là vì mục đích cố ý chiếm dụng tài sản. Bên cạnh đó, thu nhập ổn định để chứng minh có thể thanh toán khoản vay đúng hạn cũng là yếu tố cần thiết cho quy trình cho vay.

VP Bank:

![]()

Với hình thức cho vay tín chấp, ngân hàng VP Bank cho phép cá nhân từng mắc nợ xấu vay vốn nhưng không mắc vào nợ nhóm 5, đồng thời phải có xác nhận chứng minh thu nhập ổn định.

Lãi suất: Từ 1.69% /tháng.

HD Bank:

Ngân hàng HD cho vay với hình thức vay tín chấp. Người vay cần phải thanh toán hết các khoản nợ xấu trước đó mắc phải, và chứng minh thu nhập để chắc chắn có thể thanh toán khoản vay mới theo đúng kỳ hạn.

Lãi suất: Từ 1.8% /tháng.

Sacombank:

Sacombank cho vay với hình thức thế chấp. Người vay vốn cần thanh toán các khoản nợ xấu đang có, đồng thời cần phải chứng minh tài sản đảm bảo giá trị so với khoản vay để được hỗ trợ vay vốn.

Lãi suất: Từ 1.3% /tháng.

Techcombank:

Ngân hàng Techcombank hỗ trợ cho vay tín chấp khi người vay đã hoàn tất thanh toán các khoản nợ xấu cũ và chứng minh được họ có công việc ổn định để đảm bảo thanh toán khoản vay mới.

Lãi suất: Từ 1.99% /tháng.

Vietcombank:

Vietcombank cho người vay đã hoàn tất thanh toán nợ xấu đang có, đồng thời chứng mình được thu nhập ổn định vay vốn theo hình thức vay tín chấp.

Lãi suất: Từ 2% /tháng.

BIDV:

Cũng như các ngân hàng khác, BIDV cũng hỗ trợ người vay với hình thức vay tín chấp nếu người vay đã hoàn tất thanh toán đầy đủ các khoản nợ xấu cũ, đồng thời cũng chứng minh được khả năng thanh toán nợ mới đúng hạn bằng công việc có thu nhập ổn định.

Lãi suất: Từ 2.2% / tháng.

Các công ty tài chính hỗ trợ cho vay nợ xấu:

Money Cat:

Công ty Money Cat cho vay không yêu cầu chứng minh thu nhập tài chính ổn định hay tài sản có giá trị. Người vay chỉ cần làm việc online, xác thực bằng số CCCD là có thể vay được cấp phép cho vay.

Hạn mức: Từ 500.000 – 10.000.000 đồng.

Lãi suất: Từ 12 – 18% /năm.

Cashspace:

Cashspace cũng là công ty tài chính cho vay vốn đối với các cá nhân có nợ xấu mà không cần phải thế chấp hay chứng minh thu nhập.

Hạn mức: Từ 1.000.000 – 15.000.000 đồng.

Lãi suất: Từ 12 – 20% tuỳ vào số tiền vay và nhà cung cấp dịch vụ cho vay.

FE Credit:

Hẳn nghe đến tên tổ chức tài chính này thì ai trong chúng ta cũng biết đến độ uy tín và phủ rộng của nó phải không?

FE cho vay với hạn mức lên đến 70.000.000 đồng.

Lãi suất: Từ 1.4% /tháng.

Tima:

Công ty tài chính cho vay online không cần thế chấp tài sản, chỉ cần giấy đăng kí xe máy hoặc ô tô.

Hạn mức: 3.000.000 – 30.000.000 đồng với giấy tờ của xe máy, 20.000.000 – 300.000.000 đồng đối với giấy tờ đăng ký xe ô tô.

Lãi suất: 1.33% /tháng.

Mirae Asset:

Tổ tức tài chính cho vay online không thu phí hồ sơ.

Hạn mức: 5.000.000 – 100.000.000 đồng.

Lãi suất: Từ 2% /tháng

Làm sao để cải thiện tình trạng nợ xấu và xoá nợ xấu

Để cái thiện tình trạng nợ xấu, đối với các khoản vay dưới 10 triệu, bạn nên ưu tiên trả hết các khoản vay này. Vì theo quy định của ngân hàng nhà nước, các khoản vay dưới 10 triệu sẽ không được ghi nhận và xuất hiện trong lịch sử tín dụng, từ đó có thể giúp bạn cải thiện điểm tín dụng từ các bước nhỏ nhất.

Đối với các khoản vay trên 10 triệu, bạn cần lên kế hoạch và phân bổ tài chính để thanh toán mỗi tháng. Điều này giúp cải thiện báo cáo điểm hàng tháng nếu như bạn duy trì tần suất thanh toán ổn định, đầy đủ và đúng thời hạn.

Ngoài ra, bạn cũng có thể đăng kí nhận các báo cáo tín dụng để theo dõi các khoản nợ cá nhân hiện có. Hoạt động này sẽ giúp bạn kiểm tra sát sao và quản lí các khoản nợ, tránh tình trạng chuyển đổi mức độ giữa các nhóm nợ, kịp thời phòng tránh để nợ nhóm 2 không chuyển sang các nhóm 3, 4, 5.

Để xoá hẳn nợ xấu trên báo cáo và lịch sử thanh toán tín dụng, điều duy nhất bạn có thể làm chính là thanh toán khoản nợ đã vay và kiên nhẫn đợi lịch sử thanh toán được xoá đi. Đối với nợ nhóm 2 sẽ được xoá sau 1 năm và các nhóm 3, 4, 5 sẽ được xoá sau 5 năm kể từ ngày hoàn tất thanh toán các khoản nợ xấu.

Cách để phòng tránh nợ xấu

Tất toán các khoản vay trước hạn, đây là điều cơ bản và quan trọng để phòng tránh nợ xấu. Hơn nữa, bạn cũng nên thanh toán trước hạn quy định vài ngày để hệ thống cập nhật, phòng khi các vấn đề kĩ thuật xảy ra dẫn đến ghi nhận chậm trả sẽ ảnh hưởng đế lịch sử thanh toán của bạn.

Cân nhắc khi quyết định vay một khoản nào đó, khoản này phải phù hợp với khả năng chi trả. Việc xem xét thận trọng trước khi vay là vô cùng cần thiết để nhìn nhận xem cá nhân mình có khả năng chi trả đúng hẹn hay không, có thể trả được cả gốc lẫn lãi để tránh rơi vào nợ xấu hay không.

Đăng kí các dịch vụ hỗ trợ trả nợ tự động cũng là một cách để phòng tránh nợ xấu. Đôi khi bạn có quá nhiều việc phải làm và suy nghĩ sẽ dẫn đến vô tình quên ngày thanh toán tín dụng. Việc cài đặt các khoản trích nợ tự động với số tiền cần trả vào ngày cần trả nhất định sẽ giúp bạn giải quyết vấn đề này, hạn chế trường hợp chậm trả ảnh hưởng đến lịch sử thanh toán thẻ tín dụng.

Không vay hộ người khác để tránh mắc phải nợ xấu vì nếu như họ không trả đúng hạn thì điểm tín dụng của bạn bị ảnh hưởng, vì khoản vay được đứng dưới tên của bạn.

Hoàn tất các khoản vay cũ trước khi vay mới để đảm bảo rằng bạn không có quá nhiều áp lực về tài chính. Việc vay từng đợt cũng giúp khả năng quản lí tài chính cá nhân cũng hiệu quả hơn và dễ sắp xếp được các hình thức chi tiêu hợp lí hơn.

FAQs: Các câu hỏi thường gặp liên quan đến nợ xấu

CIC có uy tín không?

Có. CIC là cổng thông tin của chính phủ, dưới quyền điều hành của ngân hàng nhà nước Việt Nam nên hoàn toàn tin tưởng được. Tuy nhiên, những tổ chức hay cá nhân có mục đích không tốt vẫn có khả năng sử dụng tên ứng dụng CIC để tạo ra các ứng dụng giả nhằm lừa đảo và lấy cắp

Có thể tra cứu kiểm tra nợ xấu của người khác không?

Không. Thông thường, báo cáo kiểm tra nợ xấu và điểm tín dụng được xếp vào những thông tin nhạy cảm và cần được bảo mật cao, tránh trường hợp bị ăn cắp thông tin, lợi dụng vào các mục tính tài chính xấu.

Kiểm tra nợ xấu có mất phí không?

Lần đầu tiên kiểm tra trên hệ thống CIC sẽ được hỗ trợ hoàn toàn miễn phí, nhưng từ báo cáo lần thứ 2 trở đi trong năm bạn cần trả 20.000 cho mỗi báo cáo. Đối với các trường hợp kiểm tra trực tiếp tại ngân hàng nhờ sự hỗ trợ của nhân viên ngân hàng thì hoàn toàn miễn phí.

Mất bao lâu thì xoá hết nợ xấu?

Tuỳ thuộc vào mỗi nhóm nợ xấu mà thời gian xoá lịch sử nợ xấu cũng khác nhau. Nợ nhóm 2 sẽ được xoá sau 2 năm và nợ nhóm 3, 4, 5 sẽ mất 5 năm kể từ ngày hoàn tất thanh toán cả gốc lẫn lãi để xoá nợ xấu.

Nợ xấu có ảnh hưởng nến việc xin visa không?

Có, nhưng nợ xấu không ảnh hưởng trực tiếp, chỉ ảnh hưởng gián tiếp đến quá trình xin cấp visa. Bởi vì đối với quy trình xin visa ra nước ngoài, người nộp đơn cần cung cấp chứng minh tài chính qua bản sao kê từ ngân hàng. Tuy nhiên, nếu vướng phải nợ xấu, một số ngân hàng sẽ từ chối sao kê hay cấp thư xác nhận khả năng tự chịu trách nhiệm cho chuyến đi. Từ đó ảnh hưởng đến bước chứng minh tài chính đảm bảo nhu cầu cho chuyến đi, chứ không phải lãnh sự quán sẽ có thể truy cập thông tin kiểm tra nợ xấu rồi từ chối cấp visa.

Kết luận

Tóm lại, không có tổng đài kiểm tra nợ xấu nào là tổng đài chính thức cả. Tuy nhiên, hệ thống ngân hàng nhà nước đã cung cấp một nguồn tra cứu vô cùng chính xác và an toàn chính là CIC. Hi vọng với tất cả thông tin trên đây, upkynang.com đã giúp bạn hiểu hơn về nợ xấu, cách tra cứu và các thông tin khác có liên quan đến nợ xấu nhé.